来源:源达

投资要点

资讯要闻

A股2025半年报总结:2025年上半年全行业实现营业收入 34.99 万亿元,同比增速为 0.09%;实现归母净利润 2.99 万亿元,同比增速为 2.59%;实现扣非归母净利润 2.83 万亿元,同比增速为 2.10%。2025 年二季度业绩保持向好。2025 年二季度全行业实现营业收入 18.10 万亿元,同比增速为 0.38%;实现归母净利润 1.50 万亿元,同比增速为 1.44%;实现扣非归母净利润 1.41 万亿元,同比增速为 0.91%。

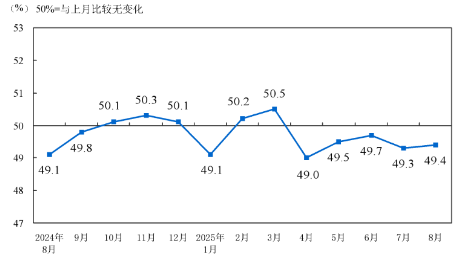

国家统计局公布数据显示8月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.4%、50.3%和50.5%,比上月上升0.1、0.2和0.3个百分点,三大指数均有所回升。

9月4日,工业和信息化部、市场监督管理总局联合发布《电子信息制造业2025—2026年稳增长行动方案》。《行动方案》明确,要在破除“内卷式”竞争中实现光伏等领域高质量发展,依法治理光伏等产品低价竞争。引导地方有序布局光伏、锂电池产业,指导地方梳理产能情况。

市场概览

本周国内证券市场主要指数表现分化,其中创业板指涨幅最大为2.4%。申万一级行业中,电力设备行业涨幅最大为7.39%。

本周A股市场表现出积极态势。2025年上半年全A股业绩企稳回升,二季度业绩持续向好。8月官方制造业 PMI 为 49.4%,较上月上升 0.1 个百分点。政策方面,《电子信息制造业 2025-2026 年稳增长行动方案》印发,旨在推动电子信息制造业稳增长。未来,随着政策的持续发力和经济的逐步复苏,A 股市场有望继续保持向好态势,电子,非银金融,计算机,有色金融等业绩较好行业的发展值得关注。

投资建议

1)新质生产力:发展新质生产力是当前政策对于国内经济方向的重要指引,流动性宽松背景下,科创与创新类公司有望超额收益。建议关注:人工智能、半导体芯片、创新药、机器人、低空经济、深海科技、可控核聚变等。2)提振消费:以提振消费为重点扩大国内有效需求,居民消费能力有望释放。建议关注:新消费、家电、汽车等。3)高股息:红利资产从长期来看,能给投资者带来相对稳定的投资回报。4)黄金:在当前地缘政治紧张局势不断,全球经济不确定性增加的背景下,黄金作为避险资产的中长期需求有望持续增长。建议关注:黄金的中长期投资机会。

风险提示

政策变化超预期风险、经济环境变化超预期风险、市场短期波动风险。

一、资讯要闻及点评

A股2025年半年报总结:全 A 业绩企稳回升,盈利水平向好整体来看,2025年上半年全 A 整体盈利呈回升态势。2025年上半年全行业实现营业收入34.99万亿元,同比增速为0.09%;实现归母净利润2.99万亿元,同比增速为2.59%;实现扣非归母净利润2.83万亿元,同比增速为2.10%。

表1:2025年上半年全行业重要财务指标一览(单位:亿元)

|

2025年H1营业总收入 |

2025年H1营业总收入增速 |

2025年H1归母净利润 |

2025年H1归母净利润增速 |

2025年H1扣非归母净利润 |

2025年H1扣非归母净利润增速 |

|

349,879 |

0.09% |

29,938 |

2.59% |

28,325 |

2.10% |

资料来源:Wind,源达信息证券研究所

单季度来看,2025年二季度业绩保持向好。2025年二季度全行业实现营业收入18.10万亿元,同比增速为0.38%;实现归母净利润1.50万亿元,同比增速为1.44%;实现扣非归母净利润1.41万亿元,同比增速为0.91%。

表2:2025Q2全行业重要财务指标一览(亿元)

|

2025Q2营业收入 |

同比增长率 |

2025Q2归母净利润 |

同比增长率 |

2025Q2扣非归母净利润 |

同比增长率 |

|

180,976 |

0.38% |

14,965 |

1.44% |

14,092 |

0.91% |

资料来源:Wind,源达信息证券研究所

8月官方制造业PMI为49.4%8月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.4%、50.3%和50.5%,比上月上升0.1、0.2和0.3个百分点,三大指数均有所回升,我国经济景气水平总体继续保持扩张。

图1:制造业PMI指数(经季节调整)

资料来源:国家统计局,源达信息证券研究所

从企业规模看,大型企业PMI为50.8%,比上月上升0.5个百分点,高于临界点;中型企业PMI为48.9%,比上月下降0.6个百分点,低于临界点;小型企业PMI为46.6%,比上月上升0.2个百分点,低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数均高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。生产指数为50.8%,比上月上升0.3个百分点,表明制造业生产扩张加快。新订单指数为49.5%,比上月上升0.1个百分点,表明制造业市场需求景气水平略有改善。原材料库存指数为48.0%,比上月上升0.3个百分点,仍低于临界点,表明制造业主要原材料库存量降幅收窄。从业人员指数为47.9%,比上月下降0.1个百分点,表明制造业企业用工景气度略有回落。供应商配送时间指数为50.5%,比上月上升0.2个百分点,表明制造业原材料供应商交货时间持续加快。

产需指数均有回升。生产指数为50.8%,比上月上升0.3个百分点,连续4个月位于临界点以上,制造业生产扩张加快;新订单指数为49.5%,比上月上升0.1个百分点。从行业看,医药、计算机通信电子设备等行业生产指数和新订单指数均明显高于制造业总体,产需较快释放;纺织服装服饰、木材加工及家具、化学原料及化学制品等行业两个指数均低于临界点,产需仍显不足。在制造业生产回升的带动下,近期企业采购活动有所加快,采购量指数升至50.4%。

价格指数连续回升。主要原材料购进价格指数和出厂价格指数分别为53.3%和49.1%,比上月上升1.8和0.8个百分点,连续三个月回升,制造业市场价格总体水平继续改善。从行业看,黑色金属冶炼及压延加工、金属制品等行业主要原材料购进价格指数和出厂价格指数均升至52.0%以上,相关行业原材料采购和产品销售价格总体有所上涨;医药、化学纤维及橡胶塑料制品等行业两个价格指数均低于临界点。

大型企业PMI持续扩张。大型企业PMI为50.8%,比上月上升0.5个百分点,连续4个月高于临界点,扩张步伐有所加快;中型企业PMI为48.9%,比上月下降0.6个百分点,景气水平回落;小型企业PMI为46.6%,比上月上升0.2个百分点,景气水平有所改善。

部分重点行业保持扩张。高技术制造业和装备制造业PMI分别为51.9%和50.5%,比上月上升1.3和0.2个百分点,支撑引领作用持续增强;消费品行业PMI为49.2%,比上月下降0.3个百分点;高耗能行业PMI为48.2%,比上月上升0.2个百分点,景气水平连续回升。

市场预期总体向好。生产经营活动预期指数为53.7%,比上月上升1.1个百分点,连续两个月回升,表明多数制造业企业对未来市场信心有所增强。从行业看,通用设备、铁路船舶航空航天设备等行业生产经营活动预期指数均位于58.0%以上较高景气区间,企业对行业发展预期更为乐观。

两部门印发《电子信息制造业2025-2026年稳增长行动方案》9月4日,工业和信息化部、市场监督管理总局印发《电子信息制造业2025-2026年稳增长行动方案》。

《行动方案》要求:以习近平新时代中国特色社会主义思想为指导,立足新发展阶段,完整、准确、全面贯彻新发展理念,加快构建新发展格局,强化改革导向、目标导向、结果导向。统筹好总供给和总需求,优供给、扩需求、强创新,进一步提升产业链供应链韧性和安全水平。统筹好培育新动能和更新旧动能、做优增量和盘活存量,深化产业内生动力,以产业高质量发展的确定性沉稳应对外部环境急剧变化的不确定性,提振产业发展信心。持续提升关键核心技术、强化产业链供应链枢纽等“硬实力”,加强标准、品牌、生态等“软建设”,保持电子信息制造业经济运行在合理区间,为工业经济稳增长提供有力支撑。

《行动方案》指出,2025-2026年,主要预期目标是:规模以上计算机、通信和其他电子设备制造业增加值平均增速在7%左右,加上锂电池、光伏及元器件制造等相关领域后电子信息制造业年均营收增速达到5%以上。到2026年,预期实现营收规模和出口比例在41个工业大类中保持首位,5个省份的电子信息制造业营收过万亿,服务器产业规模超过4000亿元,75英寸及以上彩色电视机国内市场渗透率超过40%,个人计算机、手机向智能化、高端化迈进。

二、周观点

A股2025半年报总结:从总量层面,2025年上半年全 A 整体盈利呈回升态势。2025 年上半年全行业实现营业收入 34.99 万亿元,同比增速为 0.09%;实现归母净利润 2.99 万亿元,同比增速为 2.59%;实现扣非归母净利润 2.83 万亿元,同比增速为 2.10%。2025 年二季度业绩保持向好。2025 年二季度全行业实现营业收入 18.10 万亿元,同比增速为 0.38%;实现归母净利润 1.50 万亿元,同比增速为 1.44%;实现扣非归母净利润 1.41 万亿元,同比增速为 0.91%。

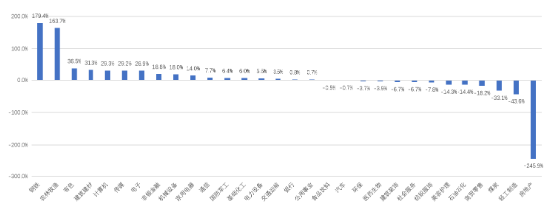

行业业绩层面:业绩表现有所分化,电子行业表现亮眼。1)2025年上半年电子行业营业收入增长18.5%,在wind申万一级行业中营收增幅排第一位,主要受益于AI云端强劲需求及周期复苏,PCB 板块受益明显,叠加下游多个领域需求回暖。2)得益于钢铁行业原材料价格回落、生猪养殖成本快速下移,钢铁行业和农林牧渔归母净利润增速也较为突出,2025年上半年归母净利润分别增长179.4%和163.7%。

图2:申万一级行业2025年H1营业总收入同比增速

资料来源:Wind,源达信息证券研究所

图3:申万一级行业2025年H1归母净利润同比增速

资料来源:国家统计局,源达信息证券研究所

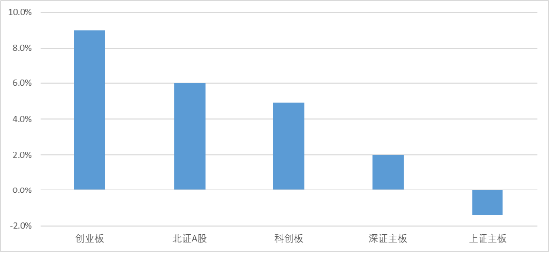

板块层面:创业板表现亮眼。2025 年上半年创业板营业总收入增长 8.98%,归母净利润增长 11.17%;2025 年第二季度,营业总收入增长 9.81%,归母净利润增长 5.57%。整体来看,创业板在2025年上半年及第二季度,营收与净利润均保持增长态势,显示出较强的发展活力与盈利稳定性。

图4:2025年H1主要板块营收增速

资料来源:Wind,源达信息证券研究所

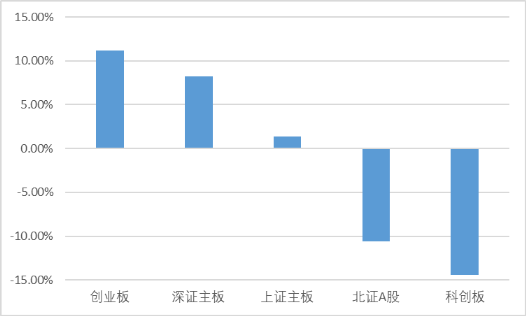

图5:2025年H1主要板块归母净利润增速

资料来源:Wind,源达信息证券研究所

主要指数层面:指数表现分化明显,部分指数增长态势良好。2025年上半年创业板指、科创100表现突出,创业板指营业总收入增长12.16%,科创100营业总收入增长12.33%,且科创100归母净利润大幅增长112.36%,显示出较强的成长活力。

表3:主要指数业绩情况

|

指数 |

2025H1营业总收入增速 |

2025H1归母净利润增速 |

2025Q2营业总收入增速 |

2025Q2归母净利润增速 |

|

上证指数 |

-1.38% |

1.06% |

-0.88% |

0.83% |

|

深证成指 |

5.35% |

10.90% |

5.00% |

5.64% |

|

创业板指 |

12.16% |

16.48% |

14.40% |

9.31% |

|

沪深300 |

0.22% |

2.44% |

0.71% |

1.96% |

|

上证50 |

-2.23% |

1.96% |

-2.60% |

0.72% |

|

中证500 |

0.0048% |

7.38% |

-0.29% |

4.47% |

|

中证1000 |

1.73% |

-2.08% |

1.75% |

-8.40% |

|

科创50 |

-1.65% |

-44.97% |

2.00% |

-1.90% |

|

科创100 |

12.33% |

112.35% |

14.86% |

90.39% |

资料来源:Wind,源达信息证券研究所

业绩增速较快行业电子:从细分板块来看,AI云端应用带动了AI服务器、交换机、光模块等相关设备的需求提升,与此同时,推理侧需求大幅增加,推动ASIC需求持续旺盛,PCB板块显著受益。此外,下游多个应用领域的需求逐步回暖,进一步推动了该板块的增长。

非银金融:从细分板块来看,券商行业25年H1业绩大幅上升,近半年,交易额及融资余额大幅增长驱动券商经纪业务收入高增,同时权益市场火热使得券商自营板块投资净收益显著提升。保险行业净利润普遍增长,寿险 NBV (新增保费)增长维持高位,保险业具有显著顺周期特性,未来随着经济复苏,负债端和投资端都将显著改善。

计算机:板块细分赛道中军工IT、智能交通、智能驾驶、软件外包等收入增速表现相对亮眼,教育IT、智能驾驶等利润增速表现较好。

有色金属:有色金属行业超过九成公司实现盈利,25家公司上半年净利润实现倍增。从矿产品种来看,铜、金及战略金属板块公司业绩亮眼。

三、市场概览

1.主要指数表现

本周国内证券市场主要指数表现分化,上证指数、深证成指、创业板指、沪深300、上证50、中证500、中证1000、科创50、科创100指数过去一周涨跌幅分别为-1.2%、-0.8%、2.4%、-0.8%、-1.2%、-1.8%、-2.6%、-5.4%、-1.8%。

表4:主要指数涨跌幅

|

代码 |

名称 |

周涨跌幅 |

月涨跌幅 |

年初至今涨跌幅 |

PE TTM |

五年估值百分位 |

|

000001.SH |

上证指数 |

-1.2% |

-1.2% |

13.7% |

16 |

96.8% |

|

399001.SZ |

深证成指 |

-0.8% |

-0.8% |

20.9% |

29 |

79.9% |

|

399006.SZ |

创业板指 |

2.4% |

2.4% |

38.1% |

39 |

51.7% |

|

000300.SH |

沪深300 |

-0.8% |

-0.8% |

13.4% |

14 |

78.3% |

|

000016.SH |

上证50 |

-1.2% |

-1.2% |

9.6% |

12 |

83.3% |

|

000905.SH |

中证500 |

-1.8% |

-1.8% |

20.8% |

32 |

96.0% |

|

000852.SH |

中证1000 |

-2.6% |

-2.6% |

21.6% |

45 |

92.0% |

|

000688.SH |

科创50 |

-5.4% |

-5.4% |

28.3% |

172 |

99.4% |

|

000698.SH |

科创100 |

-1.8% |

-1.8% |

44.2% |

212 |

40.2% |

资料来源:Wind,源达信息证券研究所

2.申万一级行业涨跌幅

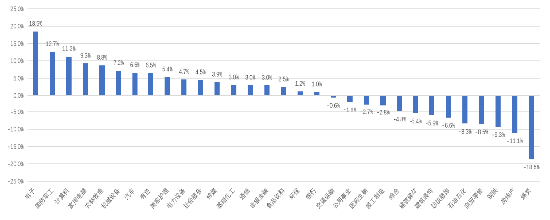

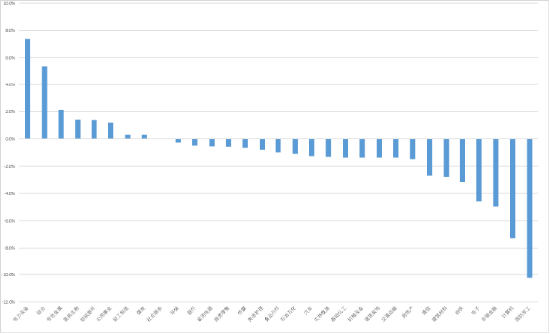

申万一级行业中,本周涨跌幅前五的行业为电力设备、综合、有色金属、医药生物、纺织服饰,涨幅分别为7.39%、5.38%、2.12%、1.40%、1.37%。

图6:申万一级行业涨跌幅情况

资料来源:Wind,源达信息证券研究所

3.两市交易额

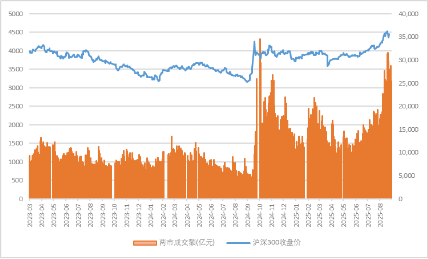

图7:两市成交额情况

资料来源:Wind,源达信息证券研究所

4.本周热点板块涨跌幅

图8:本周热点板块涨跌幅

资料来源:Wind,源达信息证券研究所

四、投资建议

1)新质生产力:发展新质生产力是当前政策对于国内经济方向的重要指引,流动性宽松背景下,科创与创新类公司有望超额收益。建议关注:人工智能、半导体芯片、创新药、机器人、低空经济、深海科技、可控核聚变等。

2)提振消费:以提振消费为重点扩大国内有效需求,居民消费能力有望释放。建议关注:新消费、家电、汽车等。

3)高股息:红利资产从长期来看,能给投资者带来相对稳定的投资回报。

4)黄金:在当前地缘政治紧张局势不断,全球经济不确定性增加的背景下,黄金作为避险资产的中长期需求有望持续增长。建议关注:黄金的中长期投资机会。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014

公赢网配资提示:文章来自网络,不代表本站观点。